治疗费用40万,实际支付仅400元,看看他是怎样做到的

2022-04-13 00:00:00

最近,小编有个朋友生病住院动了手术,一下花了十几万,虽然公司提供了补充医疗保险,但还是有不少自费项目。

原本以为有了补充医疗就能不惧任何疾病,但现在才知道,自己还是“太年轻”。

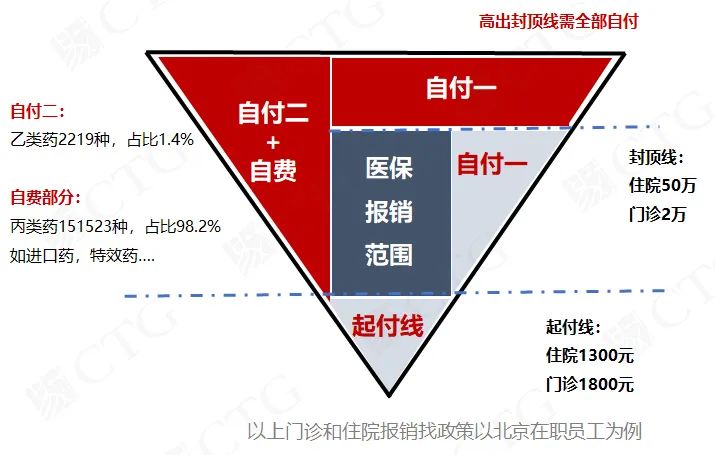

朋友的治疗费用之所以如此高昂,主要是因为:医疗保险和补充医疗,能报销的主要是“自付一”的部分,但是“自付二”和“自费”的高额支出,就完全覆盖不到了。

所以,除了自付一以外的医疗费用,就只能朋友自行承担了。

01

补充医疗也有局限

不少企业的HR也会遇到类似的问题。

公司给员工配置了很好的补充医疗保险,日常遇到头疼脑热,小病小痛,员工都能获得理赔报销,充分弥补社保起付限制,为员工提供了坚实的基础医疗保障。

可一旦遇到员工要住院动手术,或者罹患大病,就会发现,补充医疗的保障范围,是与社保相关的基础性保障,不能全面覆盖员工的所有重大疾病就医问题。

社会保险的核心,就是解决“普惠”问题,也就是所谓“二八原则”的“八”的部分,常见病的治疗问题。涉及到另外“两成”特殊危重疾病问题,国家只能不断优化福利保障范围,还不能做到全面保障,因而补充医疗保险也有相同的保障范围限制。

以2022年新版药品目录为例,全部纳入和部分纳入医保目录的药品,仅占全部药品的0.4%和1.4%。这也就是朋友报销单中“自付一”所指代的范围。

而占比最高的“自费”项目,则指的就是药品目录的“丙类药”,占总数的98.2%!当然,这类“自费”药品,我们普通人日常使用到的概率不高。主要是我们之前看的到国家“带量购药”,艰难谈判时,会涉及到的,适用于罕见病的特殊药品。

02

疾病年轻化

使企业升级保障方案迫在眉睫

03

易惠保

助力企业实现医疗费用的全覆盖

针对企业期待,在不大额增加福利费用的同时,能为员工提供弥补高昂治疗费用,不受医保目录限制的健康保障的需求,易才推出了“易惠保”,帮您实现补充医疗的全面升级。

备注:保险方案细则,需在购买前咨询您的专属易才顾问

易惠保的保障范围包含门诊及住院责任,且不限社保内外用药,涵盖了自付二及自费项目(自费药、靶向药等),可以实现与现有补医方案完美契合,满足大额医疗费用需求。

让企业用百元的保费增幅,撬动百万以上保额的保障上限,扩大了保障范围和保障额度。

通过“医保+补充医疗+大额医疗"的配置,实现医疗费用的全覆盖。

04

易惠保使用案例

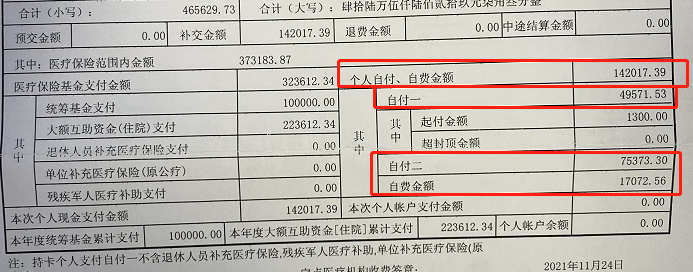

① 朋友的报销单据:

看病总支出:46万多

医保范围内报销:33.7万多

自己需要负担:14.2万多

② 通过公司的补充医疗险:

可以报销自付一的部分:4.9万余元

自付二和自费:9.2万余元,均需自行承担

③ 如果在补充医疗基础上,叠加易惠保:

对于自付二和自费的9.2万余元,因为补充医疗已经报销的4.9万余元可以抵扣免赔额,只需要扣除距离起付线5万元的428.47元免赔额后全部报销。

也就是说,如果公司在提供补充医疗同时,也加了易惠保,朋友此次看病,就只需要自己支付不到430元。

05

企业如何为员工提供易惠保

介绍了这么多,HR感兴趣,想为员工增加一份保障,提升大家的信心和安全感,要如何购买呢。

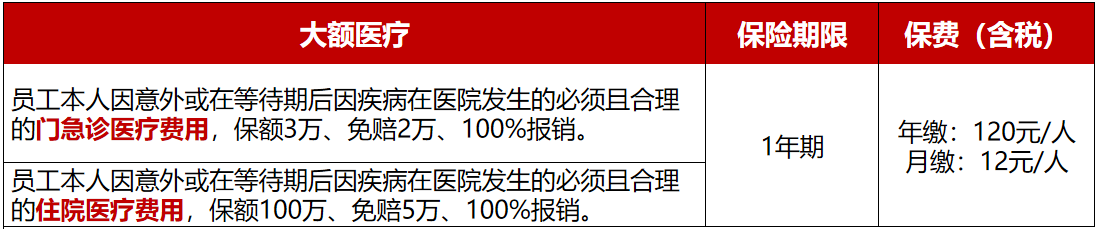

易惠保不仅支持按年购买,也可以按月采购。每年仅需120元/人,月付仅需增加12元/人/月的费用。

企业18-60周岁的员工均可购买,价格没有年龄分档。

推荐您将易惠保作为企业补充医疗的升级,给员工提供贴心、安心、放心的综合保障。