商业保险

通过建立以社保为基础、企业团体保险为补充、员工自选福利做强化的企业员工福利保障闭环服务体系,满足员工多层次、个性化、保障需求,将福利保障从员工延伸至家庭,帮助企业和员工降低选购成本。

我们将帮助您实现

通过数智化服务平台,为员工和企业提供灵活、易用的线上投保及理赔服务,根据企业健康数据,及员工个人需求,智能推荐保险方案,让企业健康福利预算花在刀刃上。

根据不同层级员工的岗位特点、工作环境和健康风险,提供满足实习生、员工、管理者等不同群体的多层次保险方案,覆盖员工的健康和企业的用工风险。

保险范围可灵活扩展至员工的配偶、子女甚至父母,并提供包括基本医疗、重大疾病、意外伤害、住院津贴等全方位的健康保障。

定制化的方案灵活适配您的需求

保险方案

-

健康险

-

补充医疗、高端医疗

百万医疗、税优健康险

-

-

雇主险

-

雇主责任险

-

-

养老险

-

个人养老金、商业养老金

-

-

增值服务

-

企业健康报告

视频医生、定制讲座

辅助就医、健康筛查、上门宣讲

-

-

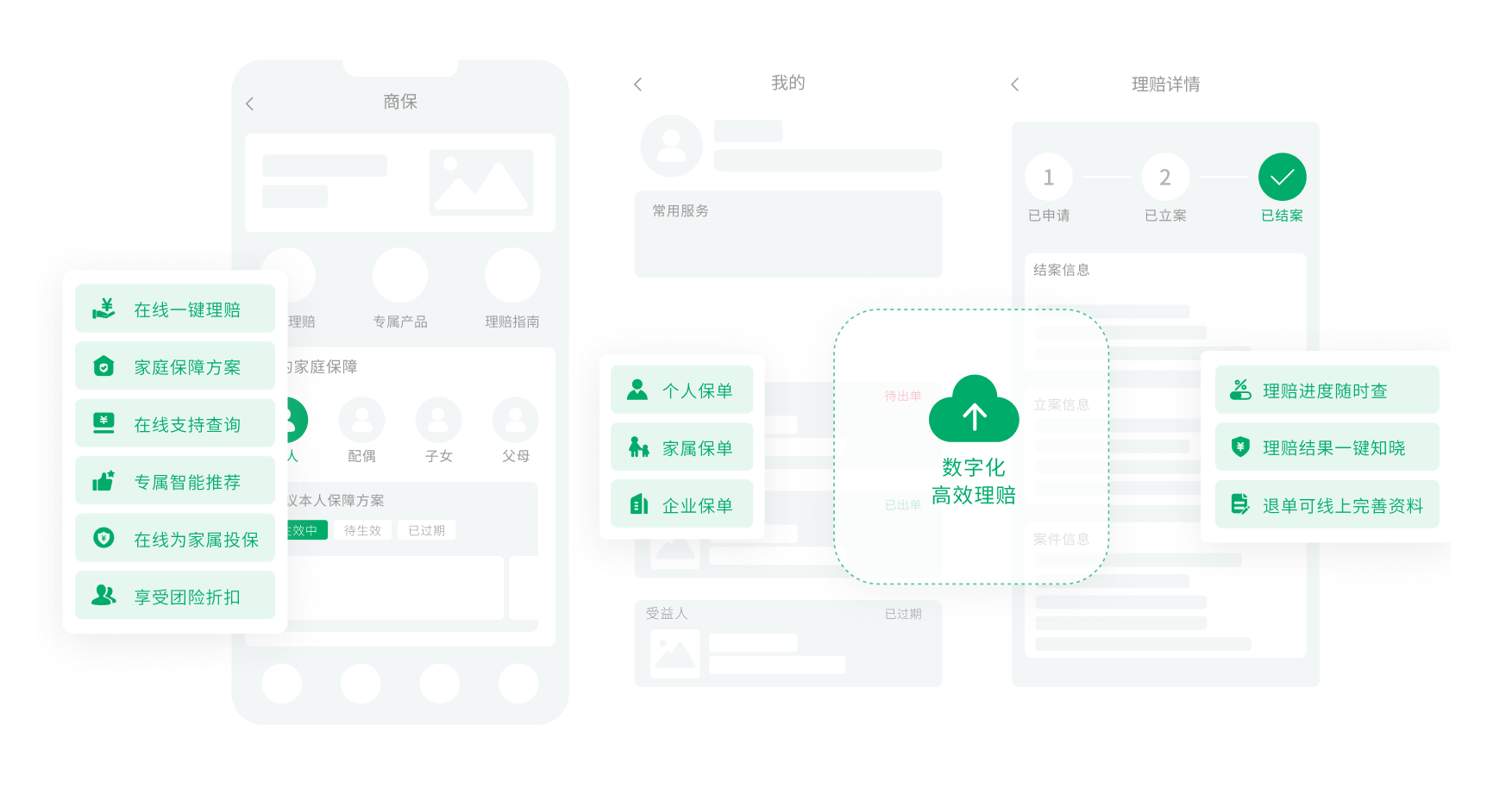

在线服务-员工端

-

弹性的福利平台,支持团体保险方案、员工自选保险方案的灵活配置;

智能推荐优选商业保险产品,为员工及亲属提供丰富的个性选择;

在线理赔系统采用先进的OCR识别技术,实现智能判定小额快赔。

-

-

在线服务-企业端

-

在线智能操作增减员、在线投保等工作,一键管理账单,提高HR工作效率;

理赔数据全预览,智能挖掘背后诱因,生成企业风险报告,让员工健康关怀“有据可依”。

-

我们的优势

-

创新实用

结合最新行业趋势与企业实际需求,不断完善保险产品,兼顾员工福利和企业用工风险,全面覆盖就医、意外、大病等多种需求。

-

个性定制

根据企业需求和预算提供专属保障方案,员工可自选升级和为家人增加保障,实现“千人千面”。

-

一站式健康管理平台

轻松管理员工投保、理赔、账单等事项,并提供智能风险分析,优化福利方案,规避重大风险。

-

数字化理赔

日常疾病小额线上理赔,全流程线上操作,随时随地轻松理赔,提升福利满意度。

-

经验丰富

专业团队熟悉行业主流保险产品,深耕人力资源行业,能结合企业痛点推荐专业有效的保险产品,并帮助企业完成深入浅出的福利宣介。

-

闭环健康服务

从保险出发,提供丰富的健康管理服务支持,提高员工对健康及保险知识的认知度,助力企业建设健康职场环境。

获得更多解决方案

-

中小企业健康管理解决方案

-

大型企业健康管理解决方案

-

高端医疗解决方案

获取更多资讯

-

07

2026-05

出差时就医忘记备案,医疗费用只能自费吗?

出差期间去就医没有提前备案,医疗费用还是可以报销的,如果您正遇到这种情况,别慌,以下两种解决方式可以帮助您。

-

01

2026-04

不排队、秒结算 | 医保移动支付怎样操作?热点问题汇总

医保移动支付是基于深化医保码应用,运用信息化手段深入医保支付场景的新探索,简单地说,就是用手机直接结算医保医疗费用。参保人员无须到缴费窗口排队,由系统自动计算并完成本次就诊中统筹基金、个人账户及自费部分的结算工作。 那么哪些人可以使用移动支付?要如何操作?家人看病可以用吗?一起来看。

-

21

2026-01

生娃基本“不花钱”?这些新规你关注到了吗?

2026年,医保部门将推动将灵活就业人员、农民工、新就业形态人员纳入生育保险覆盖范围。合理提升产前检查医疗费用保障水平,力争全国基本实现政策范围内分娩个人“无自付”。将适宜的分娩镇痛项目按程序纳入基金支付范围。全面实现生育津贴按程序直接发放给参保人。 这些举措的接连落地,标志着我国生育支持政策正从“广覆盖”向“优待遇”的系统性升级迈进,接下来,就让我们一同梳理近期值得关注的生育支持政策,看看都有哪些新变化吧。

-

30

2024-12

易才数智健康管理解决方案重磅发布

员工的健康是驱动企业成就卓越绩效与实现可持续增长的核心战略要素。随着全球化与科技革新的浪潮不断推进,企业健康管理正站在一个新的十字路口:如何应对员工不断增长的健康需求? 员工处在亚健康状态,小病未及时就医,大病专家难预约,骨干员工就医体验不佳等问题,这些都是导致企业无法稳定发展的隐患。而企业健康管理缺乏全面、系统且高效的健康管理体系,分散福利难以满足多元需求,这都会影响员工对企业健康福利的感知度与满意度。企业如何破解目前员工健康管理的困境?

您可能还有这些疑问

-

补充医疗标准产品的选购,是否有企业规模限制?

补充医疗作为一款团体投保的商业保险,最低投保人数为3人。一般建议企业全体员工都要投保。

-

补充医疗产品的购买年龄范围是多少?

员工年满16周岁至60周岁之间,方可投保补充医疗保险。

-

补充医疗产品是否必须购买社保?

同一企业中可以存在小部分无社保人员一起投保补充医疗产品,但是相同赔付范围的产品价格会因为有无社保存在差异。

-

补充医疗附加的子女医疗险子女年龄范围是?有没有子女数量限制?

出生后30日至年满18周岁以内,每人可投保2名子女。

-

企业已经为员工买了工伤保险,是否还需要买雇主责任险?

工伤保险属于社保范畴,得到的是最基本的保障,是按照某地区工资平均水平与缴纳系数进行赔付的。如果按照最低系数缴纳,那么赔付额就会较低。

另外,工伤保险并不能完全分担雇主的法律责任,部分赔偿责任还是需要用人单位承担,如5-10级伤残一次性伤残就业补助金,误工费等。

雇主责任险可作为工伤保险的补充,对工伤保险待遇中规定企业自担的部分进行赔付,有效弥补工伤保险的不足。同时,雇主责任险保费可进企业生产成本,不挤占企业费用,可税前列支。