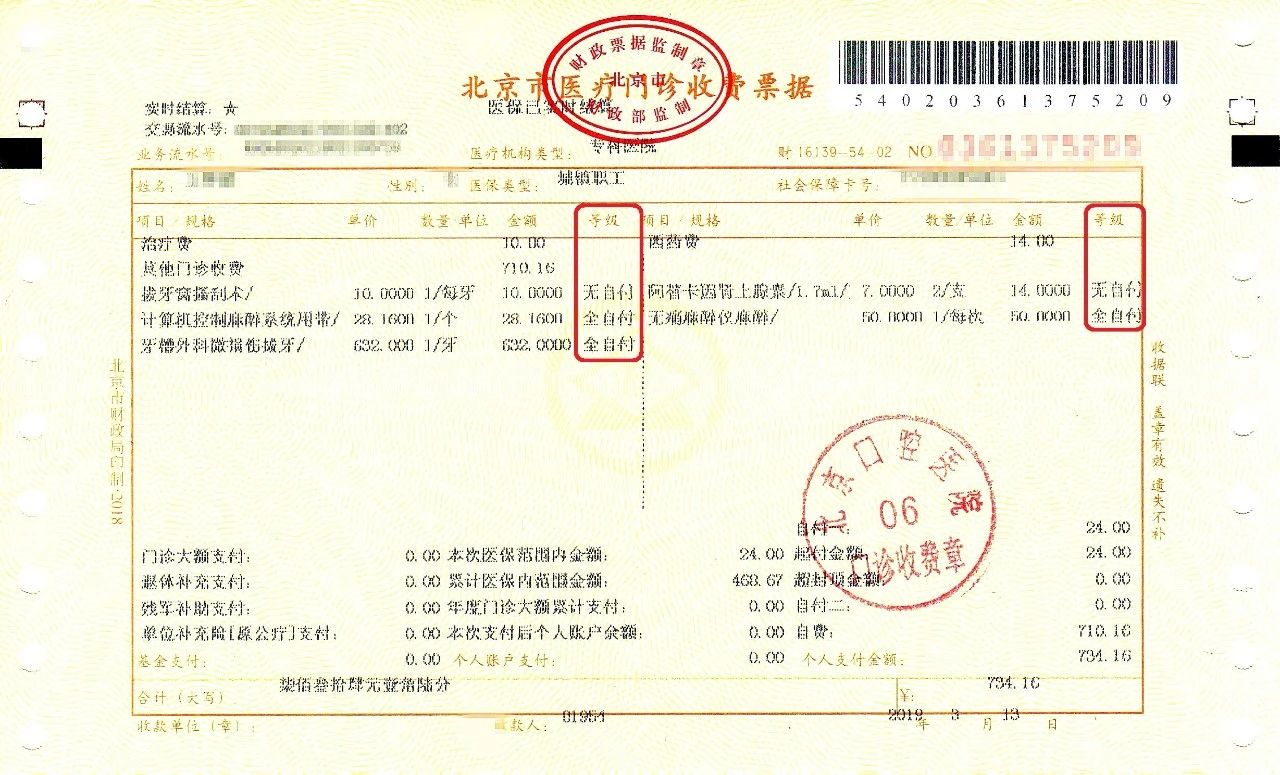

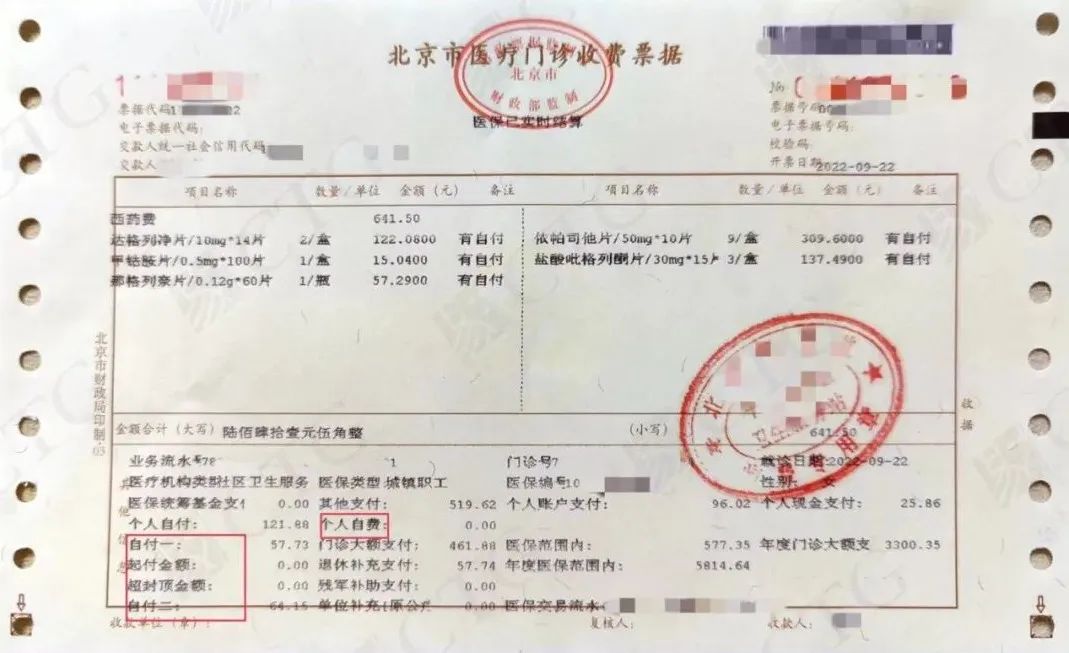

补充医疗保险是员工最常见的福利,不少企业为员工配置了0起付,100%报销的补充医疗。但是员工在报销申请时,经常有个问题:到底哪些项目可以报销,哪些又不能报?每次看病之后,到底能报销多少钱?补充医疗保险是对职工社会保险中医疗保险的补充,因此,相关报销标准都需要与职工医保挂钩。有自付:个人负担一部分费用(多数为10%),剩余部分医保基金按比例报销的费用。自付情况,在医疗收费票据上,会在每项治疗或药物的后面展示。清楚了这个标识,就能轻松get哪些项目能报,哪些不能。1. 起付:医保基金的起付标准。医保范围内的累计就诊金额低于起付线的不报销。每个地方医保报销起付线各不相同,北京市门诊的年起付线是1800元,住院年起付线是1300元,第二次及以后每次650元。上海门、急诊和住院的起付线分别均为1500元。2. 封顶:医保基金的最高支付限额。即参保人在一个年度内累计报销的最高额度。封顶线也是依据各地区的医保标准。北京市门急诊的封顶为2万元,住院为50万,2023年1月1日起,北京市门急诊将取消封顶线。上海市职工医保统筹基金最高支付限额为57万元。3. 累计金额:截止本次费用结算,本年度内医保范围内的累计金额。一般一次就诊很难达到起付线,一年内每次就诊,医保范围内的金额均可持续累计,达到起付线之后,就可以享受医保报销了。补充医疗保险是参保人员因意外或疾病到基本医疗保险定点的公立医疗机构就诊发生的合理的门急诊和住院医疗费用,保险公司对社保支付剩余后需要个人自付的部分按照约定承担费用报销责任。补充医疗保险是对职工医保的补充,因此在报销范围上,与医保保持一致。同时补充医疗保险一般不设或设置较低的起付线,充分弥补社保起付及封顶限制。另外,需要特别注意的是,前往就诊的医院是本地定点医疗机构,就诊前刷社保卡。如遇特殊情况,如异地急诊或急诊,则前往定点医院即可,后续再进行线下报销操作。诊疗完成后,医院会开具相关的收费票据,以北京门诊为例,最重要的就是“自付一”、“自付二”、“个人自费”三个项目。(一)自付一:指医疗保险范围内按比例计算个人应负担的金额。如,甲类药品可以全额报销,按报销比例计算后的个人自付金额计入自付一。(二)自付二:指部分纳入医疗保险范围内有自付类的药品、检查治疗、材料等需要个人先行负担的部分。如,乙类药品是按比例纳入医保报销的,可报销部分按比例报销后需要自付的部分计入自付一,不可报销部分计入自付二。简单说,如果你的补充医疗保险没有起付,严格按医保范围报销,则报销金额多少,就看“自付一”。一般情况下,公司给员工配置了很好的补充医疗保险,日常遇到头疼脑热,小病小痛,基本能够覆盖了,基础医疗保障也相对全面充分。但遇到员工罹患重病,需要使用自费药物治疗时,就超越了补充医疗的覆盖范围。如果企业希望在不大幅提升保险成本的基础上,增加对于员工大病情形的覆盖,不受医保目录限制,可以选择在补充医疗保险的基础上,增加“大额医疗”,实现医疗保障的升级。易才推出的“易惠保”保障范围包含门诊及住院责任,且不限社保内外用药,涵盖了自付二及自费项目(自费药、靶向药等),可以实现与现有补医方案完美契合,满足大额医疗费用需求。

备注:保险方案细则,需在购买前咨询您的专属易才顾问

让企业用百元的保费增幅,撬动百万以上保额的保障上限,扩大了保障范围和保障额度。通过“医保+补充医疗+大额医疗"的配置,实现医疗费用的全覆盖。

点击此处,立即咨询