本次活动特别邀请到许潆心老师为与会嘉宾带来关于社税变革下热点问题的精彩分享,许潆心老师,中国注册会计师,税务师,资深执业审计师,财税咨询顾问,财税培训师,上海市会计高级(后备)人才。

以下为演讲精彩内容,enjoy:

文末可获取本次演讲PPT。

#01

“社保税征”变革中的热点问题解析

为何要将社保划归税务部门统一征管?

税务部门职责:根据社保部门核定的应缴费额征收社会保险费。

所以社保征税与原征体制相比,最大的区别是社保部门和税务部门间关于社保的所有信息、数据壁垒彻可以底打破,不同于其他部门间的信息定期传递、共享,这两个部门几乎是信息实时共享,可以做到实时比对差异。

#02

“新个税法”下热点问题解析

新申报机制、信息归集及追责机制的变化和影响

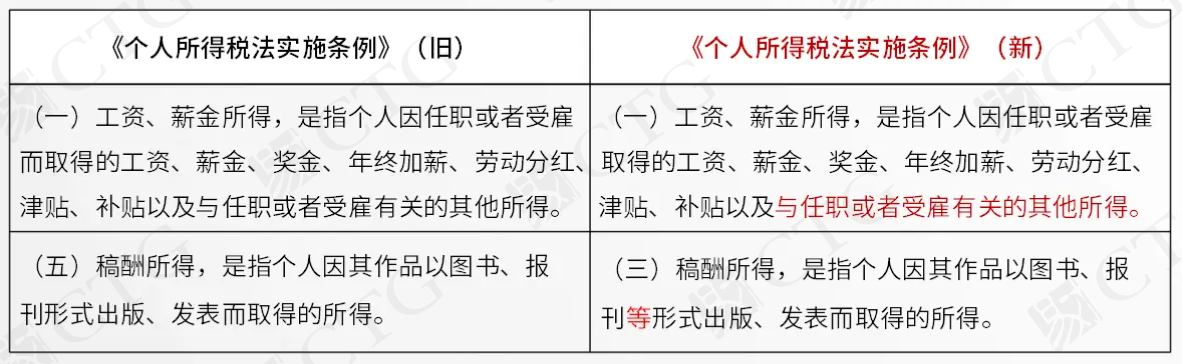

新个税法下征管方式发生了一些变化,比如:“增加专项附加扣除”、“税率结构优化”、“个税汇算清缴”等等,除此之外也在个税法中明确了相关内容。

《个人所得税法》第九条:

个人所得税以所得人为纳税人,以支付所得的单位或者个人为扣缴义务人。

取得综合所得需要办理汇算清缴;

取得应税所得没有扣缴义务人;

取得应税所得,扣缴义务人未扣缴税款;

因移居境外注销中国户籍;

非居民个人在中国境内从两处以上取得工资、薪金所得;

取得境外所得;

国务院规定的其他情形。

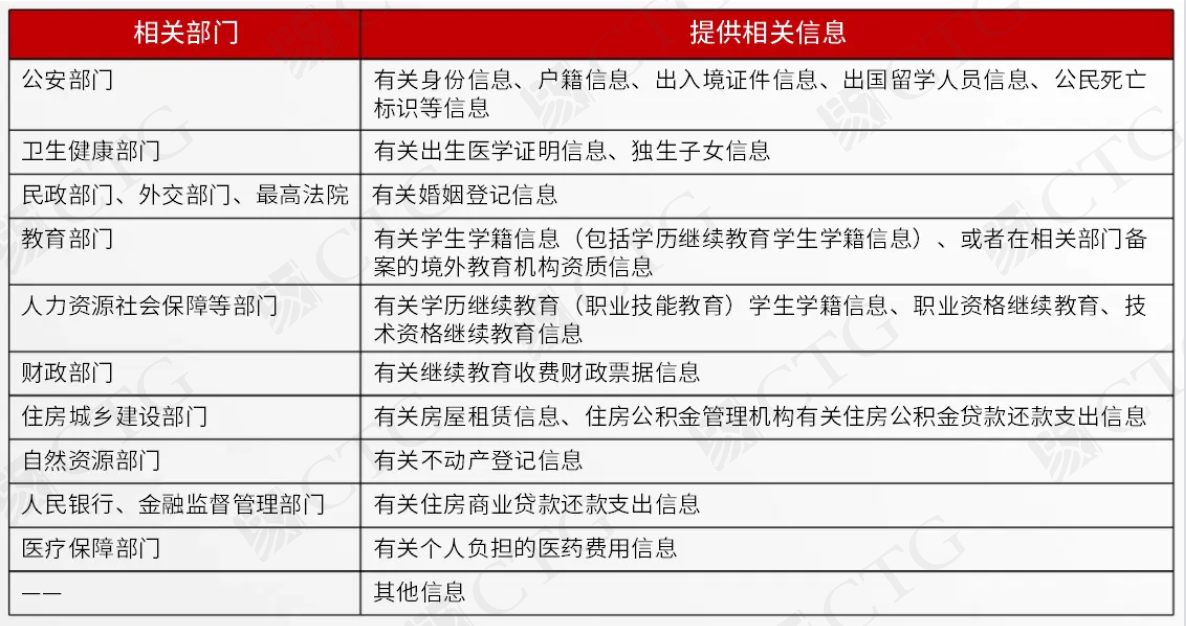

1. 部门与信息提供

2. 信息整合

(1)国地税数据整合

增值税发票电子底账、纳税申报管理系统。

(2)境外收入情报交换

金融账户涉税信息自动交换(AEOD)通用报告准则(CRS)、多边政府间协议。

(3)个人财产数据整合

财产税单分类管理、将国土部房产数据、公安部车辆数据等财产数据对接。

(4)五证合一

营业执照、组织机构代码证、税务登记证、社会保险登记证、统计登记证。

(5)标准化外部数据接口

标准化身份登入(各大门户网站、电商网站)、会计报告数据对接。

(6)银行账户分类及结算管理

现代税收征管的基本程序

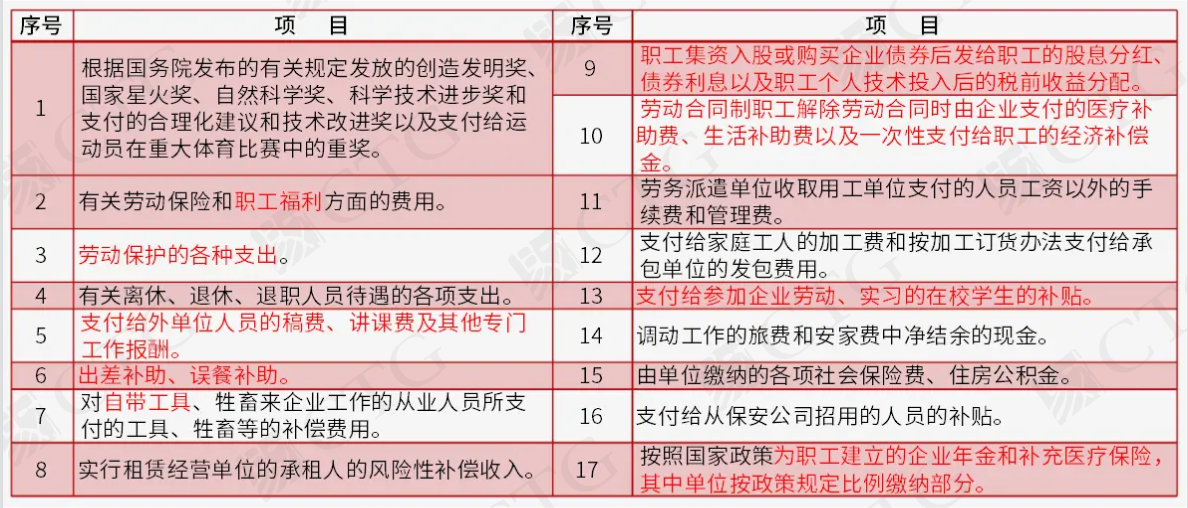

薪酬福利中的“个税雷区”

在各项个人所得中哪一些是可以免征个人所得税的呢,在《个人所得税法》第四条中便有明确规定按照国家统一规定发给的补贴、津贴;福利费、抚恤金、救济金;以及按照国家统一规定发给干部、职工的安家费、退职费、基本养老金或者退休费、离休费、离休生活补助费;以上费用是可以免征的。

那么如何理解免征的福利费与救济金呢?

福利费是指根据国家有关规定,从企业、事业单位、国家机关、社会团体提留的福利费或者工会经费中支付给困难个人的生活补助费;

所称救济金,是指各级人民政府民政部门支付给个人的生活困难补助费。

那么有哪些不属于免税福利的范畴呢?

一是从超出国家规定的比例或基数计提的福利费、工会经费中支付给个人的各种补贴、补助;

二是福利费和工会经费中支付给单位职工的人人有份的补贴、补助;

三是单位为个人购买汽车、住房、电子计算机等不属于临时性生活困难补助性质的支出。

2. 免税项目具体解读

根据我国目前个人收入的构成情况,规定对于一些不属于工资、薪金性质的补贴、津贴或者不属于纳税人本人工资、薪金所得项目的收入,不予征税。

这些项目包括:

(1)独生子女补贴。

(2)执行公务员工资制度未纳入基本工资总额的补贴、津贴差额和家属成员的副食品补贴。

(3)托儿补助费。

(4)差旅费津贴、误餐补助。

(5)外国来华留学生,领取的生活津贴费、奖学金,不属于工资、薪金范畴,不征个人所得税。

接下来让我们来看看具体项目的个税处理方式:

差旅费津贴的个税处理

由于目前差旅费发放标准并没有全国统一的规定,在执行中,各地税务机关对差旅费津贴的个税处理不一,比较通行的做法:

一是企业发放的差旅费津贴不超过各地财政部门制定的《党政机关和事业单位差旅费管理办法》规定的标准,不征收个人所得税;

二是税务机关直接规定明确的不征收个人所得税差旅费津贴标准,超过部分计入“工资、薪金”所得征收个人所得税。

误餐补助的个税处理

《财政部、国家税务总局关于误餐补助范围确定问题的通知》(财税字〔1995〕82号)规定,不征税的误餐补助,是指按财政部门规定,个人因公在城区、郊区工作,不能在工作单位或返回就餐,确实需要在外就餐的,根据实际误餐顿数,按规定的标准领取的误餐费。

一些单位以误餐补助名义发给职工的补贴、津贴,应当并入当月工资、薪金所得计征个人所得税。误餐补助标准国家税务总局无统一规定的标准,具体标准应当根据当地规定。

与营销业绩奖励有关的旅游活动、培训班、研讨会、工作考察的个税处理

商品营销活动中,企业和单位对营销业绩突出人员以培训班、研讨会、工作考察等名义组织旅游活动,通过免收差旅费、旅游费对个人实行的营销业绩奖励(包括实物、有价证券等),应根据所发生费用全额计入营销人员应税所得,依法征收个人所得税,并由提供上述费用的企业和单位代扣代缴。

其中,对企业雇员享受的此类奖励,应与当期的工资薪金合并,按照“工资、薪金所得”项目征收个人所得税;对其他人员享受的此类奖励,应作为当期的劳务收入,按照“劳务报酬所得”项目征收个人所得税。

向集团公司的公众号或内部刊物投稿获取的现金奖励

全年一次性奖金政策

居民个人取得全年一次性奖金,也可以选择并入当年综合所得计算纳税。自2022年1月1日起,居民个人取得全年一次性奖金,应并入当年综合所得计算缴纳个人所得税。

#03

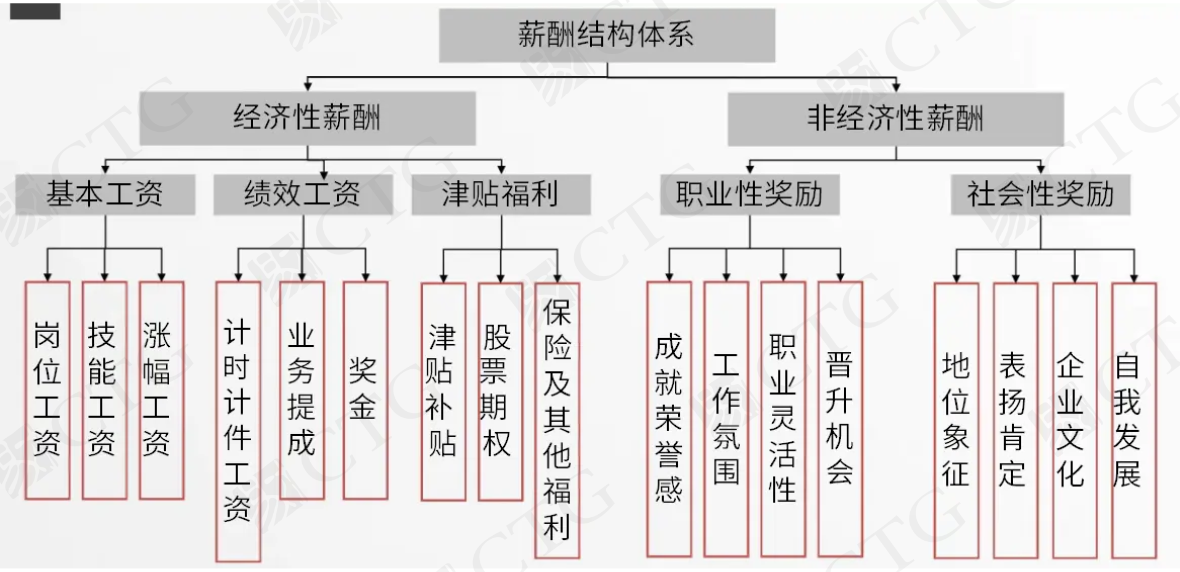

薪酬成本管理和风险规避

人力成本的占比

分解企业的薪酬体系和成本结构

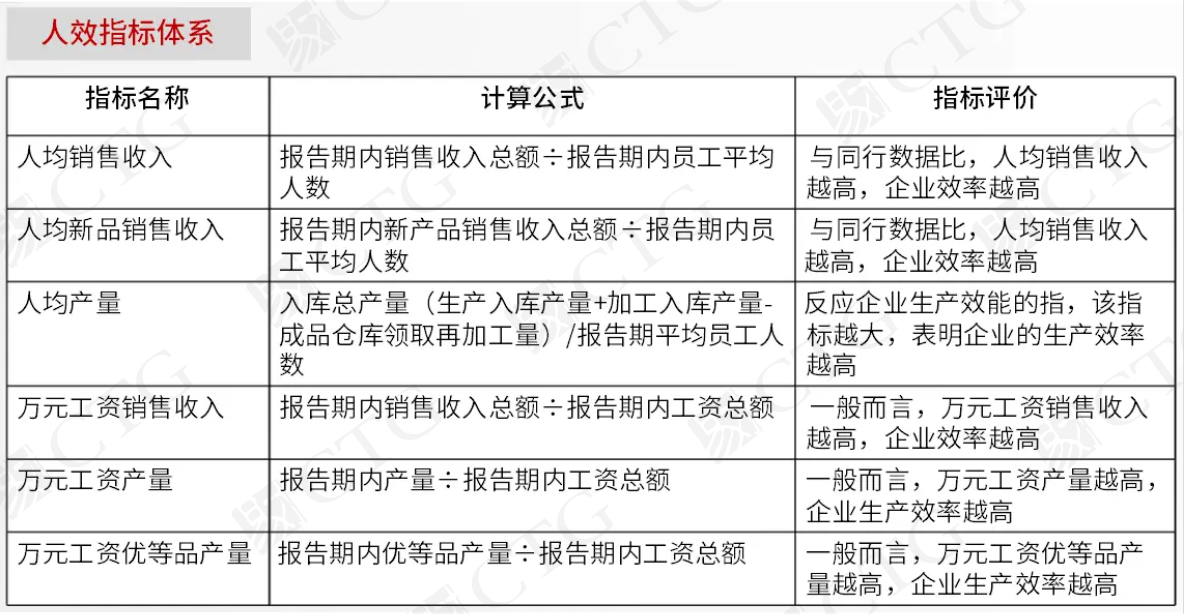

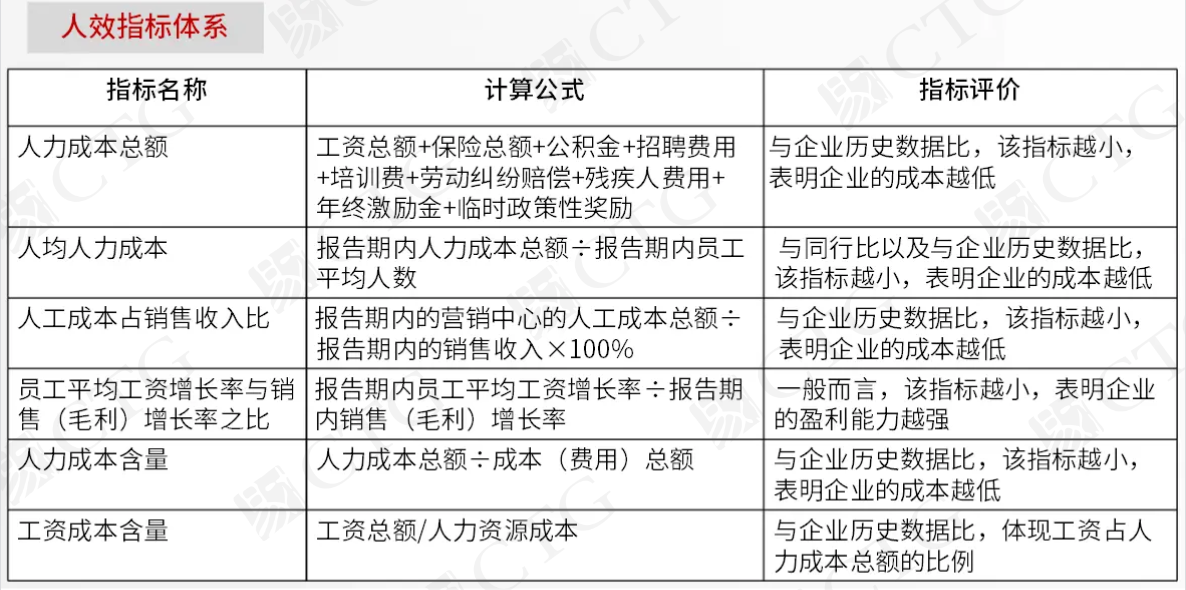

人力资源效能指标的分解与分析

图片来自嘉宾PPT

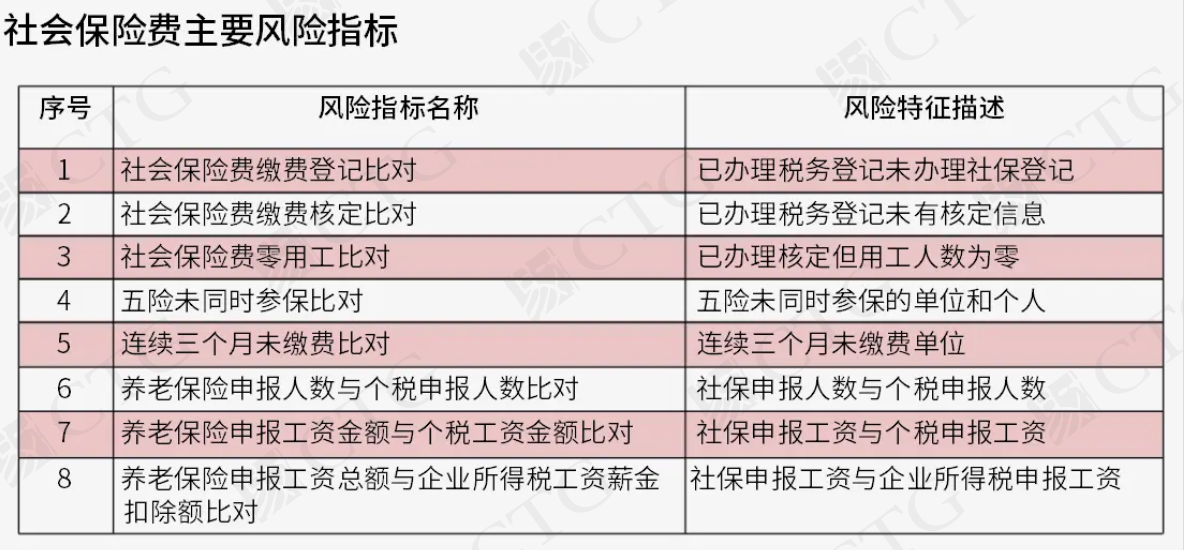

目前常见的社保缴纳风险提示

图片来自嘉宾PPT

不计入社保基数的项目